Etude Marketing de l'Entreprise : Literie Bruno Haese (LBH)

Avant tout, il est important de comprendre ce qu’est le marketing : c’est l’ensemble des moyens dont dispose une entreprise pour vendre ses produits à ses clients d’une manière rentable. C’est aussi l’ensemble des moyens dont dispose une organisation pour promouvoir, dans les publics auxquels elle s’intéresse, des comportements favorables à la réalisation de ses propres objectifs.

Il s’agit d’abord de comprendre le marché via des études, analyses et curiosité personnelle pour être en adéquation avec le marché. S’y adapter grâce à des offres motivantes, différentes, cohérentes et à des prix acceptables afin de mieux l’influencer avec des offres supérieures et une forte communication sans oublier le réalisme économique.

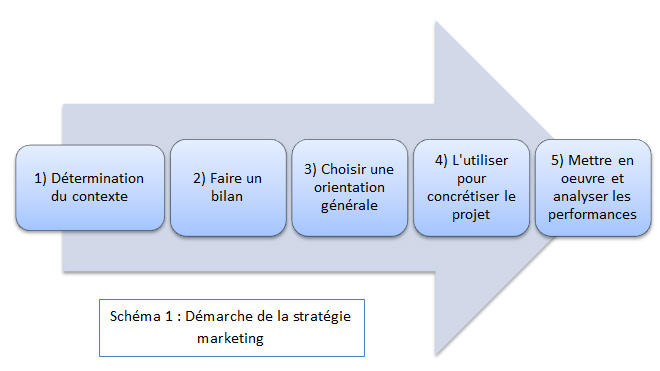

Notre démarche de stratégie marketing est la suivante :

1) Analyse externe (marché) et interne (entreprise)

2) Diagnostic : Forces / Faiblesses (entreprise), Opportunités/Menaces (marché)

3) Choix stratégiques et priorités : Objectifs généraux, cibles, source de volume, positionnement de la marque

4) Elaboration du marketing mix (produit, prix, distribution, communication)

5) Organisation et contrôle des plans d’actions

L’analyse du marché et ses composantes

Il convient avant tout de bien définir le marché à étudier

Définition du marché

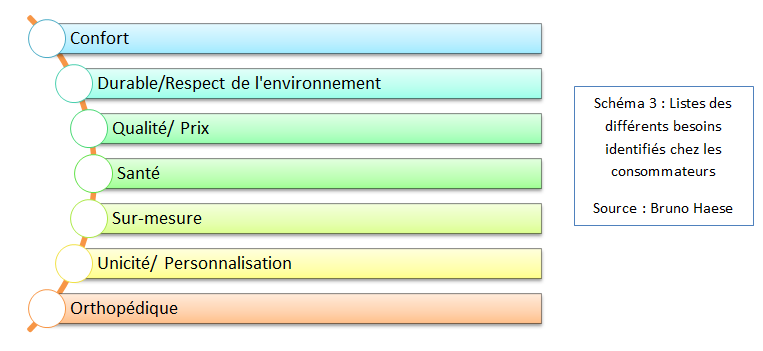

Nous avons sur le marché de la literie, un ensemble de produits (cf. schéma 2), qui répondent aux mêmes besoins (cf. schéma 3) : Il s’agit d’un marché générique

Produits :

Besoins :

Nous allons maintenant identifier les différents acteurs du marché de la literie :

Les producteurs : ce sont les concurrents (directs, indirects et génériques) de LBH

-La grande distribution, les grandes et moyennes surfaces ainsi que les enseignes comme but, Conforama, Auchan, Carrefour…

-Les fabricants et/ou revendeurs comme Noctéa, Biosense, Joseph Escot

Les influenceurs :

-Le leader d’opinion reste le vendeur, le gérant.

-Les prescripteurs (celui qui détermine le produit à acheter) sont les adultes de sexe masculin ou féminin, cela dépend du produit concerné. Egalement le médecin généraliste, le kinésithérapeute ou médecin du travail déterminent le produit à acheter.

-Le préconisateur (celui dont la recommandation peut influencer l’achat) est également le vendeur.

-Enfin le bouche à oreille est un élément important surtout pour les petites entreprises comme LBH.

Les distributeurs :

-Les grandes enseignes, vendent un matelas sur deux, assure un mode de distribution efficace comme But, Conforama, Maison de la literie ou Ikéa …

-La vente directe en magasin ou dans les show-rooms.

-La vente en ligne sur internet.

Analyse du marché

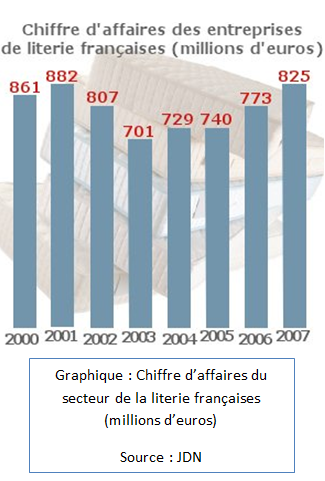

Le marché du meuble domestique englobe le marché de la literie. Les difficultés économiques perçues depuis les années 90 (diminution du pouvoir d’achat, chômage..) entrainent un déclin du chiffre d’affaire (CA) constaté à partir de 2001 passant de 882 millions d’euros (M€) à 701 M€ en 2003 (soit -20,5%) suite à une baisse de la communication sur les matelas. A cette époque, le ressort du marché était de vendre du bien-être.

A partir de 2003, on observe que le marché de la literie se « réveille » avec la création de l’Association pour la Promotion de la Literie (APL) ayant comme objectif d’augmenter le taux de renouvellement de son matelas, regroupant les principaux fabricants français (Bultex, Dunlopilo, Epeda..) et les distributeurs (But, Conforama, Maison de la literie).

Cette création fut efficace puisque le CA passe de 701 à 825 M€ entre 2003 et 2007 (+17,7%).

En 2009, le marché de la literie représente un CA de plus de 800 M€. Le consommateur français consomme environ 10 milliards d’euros sur le marché du meuble avec 10% pour la literie.

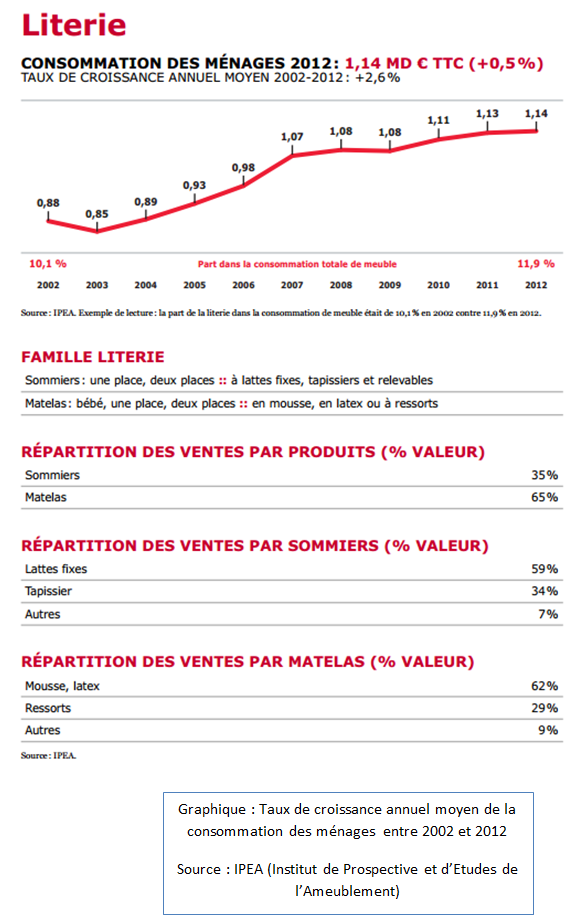

En 2010, la Part de Marché (PdM) de la literie est de 9,56 milliards d’euros, ce qui représente 11,6% du marché total du mobilier domestique et de bureau. Le marché est donc en forte croissance.

En 2011, on observe une augmentation de +1,8% (inférieure à la moyenne annuelle des années précédentes) par rapport à 2010 pour arriver à 1,13 milliard d’euros. La dynamique de croissance du marché français ne s’est donc pas conservée car les ventes avaient augmentées de 3,1%. Cette légère croissance reste tout de même très positive étant donné les effets de la crise en 2008 qui se font encore ressentir.

Ce sont particulièrement les enseignes spécialisées qui tirent leur épingle du jeu grâce à leur dynamisme, leur efficacité de communication, leur savoir-faire, l’innovation des produits ou encore l’ouverture de nombreux points de vente.

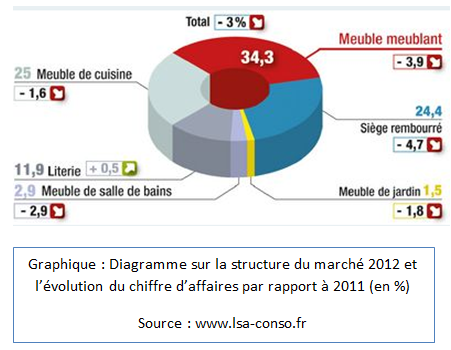

Sur le diagramme ci-dessus, on constate que la literie se place en quatrième position derrière les meubles avec 35% du marché, les meubles de cuisine avec 25% et enfin les sièges rembourrés (canapés/fauteuils) avec 24,4%. De plus comme nous l’avons évoqué précédemment, c’est le seul secteur affichant une dynamique de croissance avec +0,5% par rapport à 2011.

Deux foyers sur trois estiment qu’il est nécessaire de changer de literie tous les 8 ans. En effet, une literie usée est source de mauvaise santé pour 92% des Français. C’est un facteur pouvant expliquer cette croissance en 2012.

Une explication au ralentissement de la croissance observé, la baisse des mises en chantier impact fortement les marchés du meuble. En effet, dans le cas d’une diminution du nombre de chantier, on a par la suite une diminution de la fréquentation des magasins et donc de l’achat des matelas.

Sur l’exercice 2013, la literie est également le seul segment voyant ses ventes progresser en valeur. En revanche, durant l’année 2013 ce ne sont plus les spécialistes literies qui sont les moteurs mais c’est la grande distribution. Ce sont leurs campagnes promotionnelles répétées qui dopent les ventes.

En 2013, nous avons eu également un fort taux de renouvellement de la literie des particuliers sur un marché très concentré avec beaucoup de marque en apparence (3 groupes représentent 70% des ventes en France : Sealy Corporation, Tempur pedic, Hilding Anders).

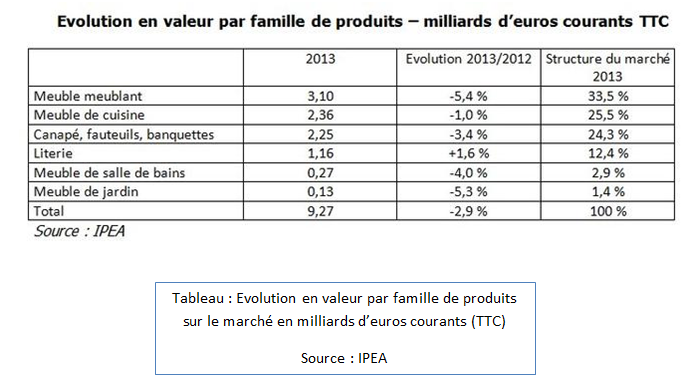

Globalement, le marché de l’ameublement recule de 3% en 2013 pour atteindre 9,27 milliards d’euros TTC (plus bas niveau depuis 2009). Les français n’étaient pas déterminés à consommer mais préféraient épargner compte tenu de la situation économique. Le secteur de la literie représentant 12,4% du marché, garde sa quatrième position et une fois encore reste en croissance avec +1,6% en 2012 et 2013.

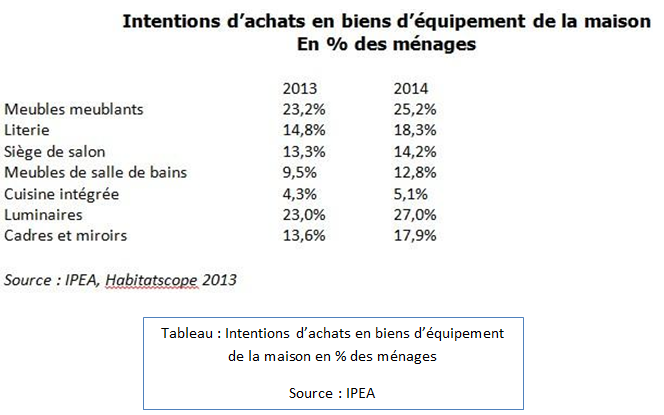

Les intentions d’achats des consommateurs (cf. tableau ci-dessous) en 2014, nous laissent garder une certaine forme d’optimisme puisqu’elles s’élèvent à 18,3% dans le secteur de la literie (soit +23,6% par rapport à 2013). Les achats de 2013 ont été reportés à 2014 (25,2% d’intention d’achat en 2014 contre 23,2% en 2013), les magasins spécialisés résistent mieux à la crise car les français portent de l’importance à leur intérieur même s’ils devront faire face à la hausse de la TVA et de l’imposition sur certains produits. La distribution spécialisée mise donc sur l’extension des réseaux et la pertinence des concepts.

Le marché du particulier est divisé par type de produit (marque, MDD ou sans marque) et par mode distribution (internet, magasins spécialisés, jeune habitat ou équipement du foyer). En effet, on peut avoir des produits presque identiques mais qui se commercialisent différemment. C’est pourquoi les marques jouent sur le développement produit et la création de valeur ajouté (c’est le cas de LBH) alors que les sans marque jouent sur le volume et les prix.

Les spécialistes de la literie se démarquent par la qualité du conseil et de produit qu’on ne retrouve pas chez un magasin de meuble généraliste. De plus, 90 à 95% des literies disponibles en France sont fabriquées sur le territoire national. Le Made in France est donc synonyme de source d’emploi, de meilleures qualités des matelas et sommiers, d’un cout du transport peu élevé (il n’y a pas d’intérêt à importer sa literie de Chine étant donné les couts du transport que cela engendrerait). Egalement, les dimensions des matelas/sommiers varient selon les pays. Par exemple, en Espagne, les lits sont très petits (130*185 cm en majorité) en revanche aux Pays-Bas, les lits atteignent 2,20m de largeur parfois. En France la taille standard, étant la plus vendue est la 140*190 cm représentant 66% des achats de matelas en 2012 (4,1 millions de matelas ont été vendus en 2012) mais ce chiffre se voit en baisse depuis l’augmentation des tailles supérieures. Malgré les nombreux bénéfices d’une literie plus grande (sommeil plus profond, plus récupérateur, plus de vigilance et de performance le lendemain) ainsi que la taille de la population française qui croit, le changement de taille de matelas ne se fera pas du jour au lendemain car les français n’optent pas pour changer toute leur literie (sommiers, matelas, draps, couettes) [il est prouvé qu’un adolescent gagne 31 minutes de sommeil par nuit en ayant une literie plus grande].

Nous avons ici, une situation de marché oligopolistique. C’est-à-dire qu’un nombre très faible d’offreurs (vendeurs) et un nombre important de demandeurs (clients) se rencontre sur le marché puisque c’est un produit nécessaire à tous.

Ensuite, c’est un marché non structuré sur lequel il est facile d’y entrer puisqu’il y a peu de barrières technologiques et financières. Il s’agit donc d’un marché ouvert.

On parle aujourd’hui de changement des mentalités et des comportements d’achats. Les consommateurs se tournent vers la relaxation, la santé, le bien-être et les matériaux nobles (hêtre massif ou latex 100% naturel). C’est pourquoi on observe un très fort développement des literies électriques qui n’est pas prêt de s’arrêter.

De plus, la tendance du WEB-STORE avec internet qui représente un canal d’accès au magasin. Pour trois européens sur quatre, la qualité d’un site internet peut inciter à se rendre dans le magasin de la marque concernée. Les consommateurs sont constamment connectés à internet, le taux d’équipement tactile a doublé en France depuis 2011 (avec 7,9 millions de familles possédant une tablette en France en 2012). Selon l’APL, les internautes passent plus de temps sur les pages et sites internet pour lire les contenus. Cela montre la méfiance, la volonté d’être rassuré et la comparaison très soutenue des différents produits. L’équipement de Smartphone concerne 39% des Français (soit 21 millions d’individus) fin 2013. Le e-commerce et la vente à distance regroupent plus de 50 milliards d’euros en 2013 (selon la FEVAO) pour 33,8 millions d’e-consommateurs. A titre d’exemple, 8% des ventes sur le marché du meuble se font sur internet avec la literie et les canapés/fauteuils qui sont les plus plébiscités.

De plus, la tendance du WEB-STORE avec internet qui représente un canal d’accès au magasin. Pour trois européens sur quatre, la qualité d’un site internet peut inciter à se rendre dans le magasin de la marque concernée. Les consommateurs sont constamment connectés à internet, le taux d’équipement tactile a doublé en France depuis 2011 (avec 7,9 millions de familles possédant une tablette en France en 2012). Selon l’APL, les internautes passent plus de temps sur les pages et sites internet pour lire les contenus. Cela montre la méfiance, la volonté d’être rassuré et la comparaison très soutenue des différents produits. L’équipement de Smartphone concerne 39% des Français (soit 21 millions d’individus) fin 2013. Le e-commerce et la vente à distance regroupent plus de 50 milliards d’euros en 2013 (selon la FEVAO) pour 33,8 millions d’e-consommateurs. A titre d’exemple, 8% des ventes sur le marché du meuble se font sur internet avec la literie et les canapés/fauteuils qui sont les plus plébiscités.

Historiquement, les grandes enseignes avaient deux ou trois campagnes de promotion sur l’année. En 2013, elles étaient de -40, -50%. La literie était le marché qui avait le plus de marge et qui était le plus innovant en recherches et technologies. Aujourd’hui, la plus part des internautes ne jurent que par les promotions qui ne cessent d’augmenter (jusqu’à 70 voire même 80% de remise). Le taux de remise est le premier critère d’achat sur internet. Avec des remises abusives ayant pour objectif d’augmenter la part de marché volume, le consommateur perd la réalité des prix, ses repères et ne connait plus la réelle valeur des produits de consommation « Le consommateur Français à maintenant tendance à acheter des remises plutôt que des prix ». Nous avons évoqué au préalable que les consommateurs avaient repoussé leurs achats de 2013 à 2014 en raison d’une baisse de pouvoir d’achat. Il s’avère que 71% des consommateurs Français se disent inquiet concernant leur pouvoir. 59% estiment qu’il a même diminué donc environ 81% des Français ont restreint leurs dépenses. Parmi eux, 45% restreignent les dépenses exceptionnelles et 30% limitent l’ensemble des dépenses. Cela explique bien pourquoi les consommateurs ont tendance à se diriger vers les offres promotionnelles.

L’objectif est donc de revenir à la « raison ». Malgrès les frais de structure (distribution et présentation) engendrés pour l’installation d’un show room, l’entreprise ne meurt pas. Avec un consommateur qui commence à avoir ses propres repères de marques et de caractéristiques des produits (nombre de ressort, matériaux, type de mousse…), le magasin reste une priorité pour 43% des européens qui déclarent qu’ils continueront à acheter principalement en magasin. C’est un fait d’autant plus vrai en France car voir et toucher sa literie reste un point très important sachant qu’on passe plus d’un tiers de notre vie dans un lit. La consommation des produits issus de la literie reste une affaire sensitive. L’expertise du vendeur, la qualité du conseil est réclamé par deux tiers des européens et en général 42% réclament un rendez-vous avec un expert.

Les Français savent qu’il faut changer régulièrement de literie mais très peu connaissent l’âge de leur propre literie. En France le rapport matelas/sommier est de un sur deux. Autrement dit, une personne sur change de sommier lors du changement de matelas. C’est une grave erreur car contrairement aux idées recues, le sommier qui supporte une grande partie de la suspension, se dégrade et peut même endommager un matelas neuf.